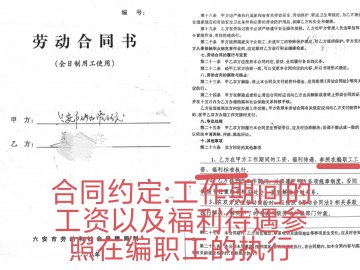

ΓΓΓΓΗυΨίΓΕ–ΧΖ®ΓΖΒΎΕΰΑΌΤΏ °ΧθΙφΕ®Θ§«÷’ΦΉο «÷ΗΫΪ¥ζΈΣ±ΘΙήΒΡΥϊ»Υ≤ΤΈοΓΔ“≈ΆϋΈοΜρ¬ώ≤ΊΈοΖ«Ζ®’ΦΈΣΦΚ”–Θ§ ΐΕνΫœ¥σ«“Ψή≤ΜΆΥΜΙΒΡ––ΈΣΓΘΤδΚΥ–ΡΙΙ≥…“ΣΦΰΑϋά®ΘΚ

ΓΓΓΓΖ«Ζ®’Φ”–ΡΩΒΡΘΚ÷ςΙέ…œΟς÷Σ≤ΤΈοΙι τ»‘Ι “β«÷’Φ;

ΓΓΓΓ ΐΕν±ξΉΦΘΚ“ΜΑψ“‘1Άρ‘ΣΈΣ“ ΐΕνΫœ¥σ”ΤπΒψΘ§10Άρ‘Σ ”ΈΣ“ ΐΕνΨό¥σ”(ΨΏΧε±ξΉΦ“ρΒΊ«χΨ≠ΦΟ≤ν“λΩ…ΡήΒς’ϊ);

ΓΓΓΓΨή≤ΜΆΥΜΙΘΚΨ≠»®άϊ»Υ÷ς’≈Κσ»‘ΨήΨχΙιΜΙ;

ΓΓΓΓΜυ¥ΓΝΩ–ΧΘΚ ΐΕνΫœ¥σ’Ώ¥Π2Ρξ“‘œ¬”–ΤΎΆΫ–ΧΓΔΨ–“έΜρΖΘΫπ;

ΓΓΓΓΦ”÷Ί«ιΫΎΘΚ ΐΕνΨό¥σΜρ”–ΤδΥϊ―œ÷Ί«ιΫΎ(»γ±©ΝΠΆΰ–≤ΓΔΕύ¥Έ«÷’Φ)Θ§¥Π2-5Ρξ”–ΤΎΆΫ–Χ≤Δ¥ΠΖΘΫπΓΘ

ΓΓΓΓ“άΨί…œ ωΖ®¬…ΙφΕ®Θ§’≈œ»…ζ»œΈΣΘ§¬ΫΧΈΫΪΉ‘ΦΚ ΒΦ ΙΚ¬ρΒΡΖΩΉ”ΨίΈΣΦΚ”–Θ§“―Ψ≠…φœ”«÷’ΦΉοΓΘ

ΓΓΓΓœΒΆ≥Αϋ±”? –ΥΑΈώΨ÷ΦΆΈ·±ΜΩΊΤΏ¥σδ¬÷ΑΉοΉ¥

ΓΓΓΓ’≈œ»…ζΕ‘«ΊΜ ΒΚ –ΥΑΈώΨ÷ΦΆΈ·Φύ≤λ≤ΩΟ≈œΒΆ≥–‘ΧΜΜΛ––ΈΣΒΡΩΊΥΏΘΚ

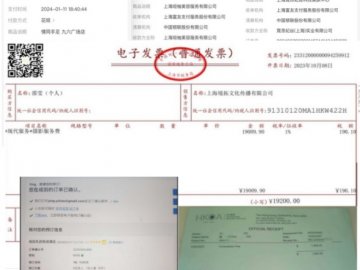

ΓΓΓΓ«ΊΜ ΒΚΥΑΈώΨ÷ΦΆΦλ≤ΩΟ≈Ε‘ΜΡΒ°±γ¥ ’’ΒΞ»Ϊ ’ΘΚΕ‘¬ΫΧΈΫΪ14Άρ±γΈΣ“ΫηΩν”ΓΔ85Άρ±γΈΣ“ΙΚ…ΧΤΧΫηΩν”( ΒΦ “…”Ο”ΎΙΚΖΩ)ΓΔ42Άρ±γΈΣ“ΖΩ≤ζΒ÷’°ΜΙΩν”ΓΔ69ΆρΗΏΦέ έ≥Β±γΈΣ“ –≥Γ––ΈΣ”ΓΔ10Άρ±γΈΣ“Φ”ΦέΉΣΦό”Β»Οςœ‘≤ΜΚœ≥Θάμ…θ÷ΝΉ‘œύΟ§ΕήΒΡΥΒ¥«Θ§ΦΆΈ·Έ¥Ϋχ––»ΈΚΈ Β÷ –‘ΚΥ≤ιΜρ –≥Γ±»Ε‘ΨΆ≤…–≈ΝΥ¬ΫΧΈΒΡ±γ¥ ΓΘ

ΓΓΓΓΙΊΦϋΑλΑΗ»Υ“ΝxΡ≥”―œ÷Ί ß÷ΑΘΚΨΌ±®»Υ’≈œ»…ζ÷ΗΩΊΘ§Ή‘2024Ρξ10‘¬ ΒΟϊΨΌ±®ΤπΘ§ΨΏΧεΑλΑΗ»Υ‘±“τΥΡ≥”(ΜρΆ§“τ)‘Ύ≥Λ¥ο7Ηω‘¬ΡΎΘ§¥”Έ¥÷ςΕ·ΝΣœΒΨΌ±®»ΥΜρΙΊΦϋ÷Σ«ι»ΥΒς≤ι»Γ÷ΛΓΘ‘ΎΨΌ±®»ΥΕύ¥ΈΉΖΈ œ¬Θ§τΥΡ≥œ» «≤ί¬ Ε®–‘ΈΣ“Ή‘‘Η‘υ”κ”Θ§ ΐ‘¬Κσ‘Ύ…œΦΕ―ΙΝΠœ¬ΗΡΩΎΈΣ“Ψ≠ΦΟΨάΖΉΘ§Ϋ®“ιΉΏΖ®¬…ΆΨΨΕ”Θ§Βς≤ιΙΛΉς–ΈΆ§–ι…ηΓΘ

ΓΓΓΓΩΧ“β‘ω…η’œΑ≠Θ§ΜΊ±ήΚΥ–Ρ÷ΛΨίΘΚ‘ΎΒς≤ι69ΆρΗΏΦέ έ≥Β ±Θ§ΦΆΈ·ΨήΨχΕ‘±»Ά§ΤΎΆ§Ων≥Β–Ά –≥ΓΦέ÷ΒΘ§Ζ¥Εχ“Σ«σΨΌ±®»ΥΧαΙ©≥ΒΝΨΉν÷’¬δΜß»ΥΝθΡ≥”κΨΌ±®»Υ«Ή τΙΪΥΨΒΡ…γ±ΘΙΊœΒΒ»ΈόΙΊ–≈œΔΘ§±Μ÷Η“ΩΧ“β‘ω…ηΨΌ÷Λ’œΑ≠”ΓΘ

ΓΓΓΓΕ‘¬ΫΧΈΗω»ΥΦΑΙΪΥΨ“χ––ΝςΥ°ΓΔΥςΜΏ ±ΒΡ÷Α»®ΑΒ ΨΓΔΙψΗφ≈ΤΜώάϊ60ΆρΒ»ΙΊΦϋœΏΥςΘ§Ηϋ «±ήΕχ≤Μ≤ιΓΘ

ΓΓΓΓΝλΒΦ≥ωΟφ ©―Ι“ΥΫΝΥ”ΘΚΨΌ±®»Υ’≈œ»…ζΩΙ“ιΑλΑΗ≤ΜΝΠΚσΘ§«ΊΜ ΒΚ –ΥΑΈώΨ÷ΦΆΈ·≤ή–’Ήι≥ΛΨΙ÷±Ϋ”œρΨΌ±®»Υ±μ ΨΘΚ“≤Μ“ΣΑ― ¬«ιΡ÷ΒΡΈόΖ® ’≥Γ”Θ§≤Δ÷ςΕ·Χα≥ω‘Η“β“ΉςΈΣ÷–Φδ»ΥΒςΆΘΘ§ΥΫœ¬ΫβΨωΟ§Εή”ΓΘ¥ΥΨΌ±ΜΨΌ±®»Υ ”ΈΣΤσΆΦ―ΎΗ«Έ ΧβΓΔΧ”±ήΈ ‘πΓΘ

ΓΓΓΓΨήΨχ“άΖ®“ΤΥΆ…φ–ΧœΏΥςΘΚΟφΕ‘Οςœ‘Ω…Ρή…φœ” ήΜΏΖΗΉοΚΆ«÷’ΦΉοΒΡœΏΥςΘ§ΦΆΈ·“‘“÷ΛΨί≤ΜΉψ”ΈΣ”…ΨήΨχ¬Ρ––Ζ®Ε®“ΤΥΆ“εΈώΘ§Ζ¥Εχ“Σ«σΨΌ±®»Υ“ΦΧ–χœρ…œΦΕΨΌ±®”Θ§…φœ”ΆΤΎΟ–Ε‘πΓΘ

ΓΓΓΓΈό ”ΙΊΦϋΟ§ΕήΒψΘΚ¬ΫΧΈ‘χ‘Ύ2024Ρξ10‘¬31»’œρ≈…≥ωΥυΟώΨ·Ος»Ζ±μ Ψ“≤Μ«ΖΨΌ±®»Υ«Ή τ»ΈΚΈ«°”Θ§¥Υ≥¬ ω”κΤδ‘ΎΦΆΈ·Βς≤ι ±…υ≥Τ¥φ‘Ύ“ΫηΩν”ΙΊœΒ―œ÷ΊΟ§ΕήΓΘΨΌ±®»ΥΕύ¥Έ«κ«σΦΆΈ·ΚΥ Β¥ΥΙΊΦϋΟ§ΕήΒψΘ§÷ΝΫώ ·≥Ν¥σΚΘΓΘ

ΓΓΓΓΆœ―”ΝΔΑΗΘ§œϊΦΪ”ΠΕ‘ΘΚΫϋ7Ηω‘¬ΒΡΒς≤ι÷ήΤΎΡΎΘ§«ΊΜ ΒΚ –ΥΑΈώΨ÷ΦΆΈ·Χ§Ε»Ζ¥Η¥Έό≥Θ(¥”≤Μ ήάμ→Ή‘‘Η‘υ”κ→Ψ≠ΦΟΨάΖΉ→Ω…ΒςΫβ)Θ§ΑΗΦΰΈό Β÷ ΆΤΫχΘ§¥φ‘Ύ―œ÷ΊΆœ―”ΚΆœϊΦΪ¬Ρ÷ΑΓΘ

ΓΓΓΓΜυ”Ύ…œ ω¥ΞΡΩΨΣ–ΡΒΡ ¬ ΒΘ§’≈œ»…ζœρΚ”±± ΓΥΑΈώΨ÷ΦΆΦλΦύ≤λΜζΙΙΧα≥ωΥΡœνΚΥ–ΡΥΏ«σΘΚ

ΓΓΓΓ1. ΓΦΕΧαΦΕ≤ιΑλΘΚΝΔΦ¥”…Κ”±± ΓΥΑΈώΨ÷ΦΆΦλ≤ΩΟ≈÷±Ϋ”Ϋι»κΘ§≤ιΖβ¬ΫΧΈ±Ψ»ΥΓΔΤδΥυ”–«Ή τΦΑœύΙΊΝΣΒΡωΈΦΈΟΥœΒΙΪΥΨΒΡ»Ϊ≤Ω“χ––’ΥΜßΝςΥ°Θ§≥ΙΒΉ≤ι«εΉ ΫπΆυά¥ΦΑ≤Τ≤ζά¥‘¥ΓΘ

ΓΓΓΓ2.Έ ‘πΑϋ±”’ΏΘΚΕ‘«ΊΜ ΒΚ –ΥΑΈώΨ÷ΦΆΈ·Φύ≤λ≤ΩΟ≈ΤτΕ·ΝΔΑΗ…σ≤ιΘ§―œΥύΉΖΨΩ÷ς“ΣΗΚ‘π»Υ(≤ή–’Ήι≥Λ)ΦΑΨΏΧεΨ≠Αλ»Υ‘±(ΧΊ±π «τΥΡ≥)‘ΎΑϋ±”ΧΜΜΛΓΔ ß÷Αδ¬÷ΑΓΔΤσΆΦΥΫΝΥΒ»ΖΫΟφΒΡΦΆ¬…ΚΆΖ®¬…‘π»ΈΓΘ

ΓΓΓΓ3.’ΕΕœάϊ“φΚΎΝ¥ΘΚ≥Ι≤ι¬ΫΧΈ ΒΦ ΩΊ÷ΤΒΡ“«ΊΜ ΒΚ –ωΈΦΈΟΥΈΡΜ·¥Ϊ≤Ξ”–œόΙΪΥΨ”ΦΑ“«ΊΜ ΒΚ –ωΈΦΈΟΥΧε”ΐ¥ΪΟΫ”–œόΙΪΥΨ””κΥΑΈώœΒΆ≥(ΧΊ±π «±±¥ςΚ”–¬«χΥΑΈώΨ÷)÷°ΦδΩ…Ρή¥φ‘ΎΒΡ≥ΛΤΎάϊ“φ δΥΆΈ ΧβΘ§…νΆΎάϊ”ΟΙΪΥΨ’ΥΜßœ¥«°Β»ΈΞΖ®ΖΗΉοœΏΥςΓΘ

| ΙΊ”ΎΈ“Ο« | ±ΘΜΛ“ΰΥΫ»® | Άχ’Ψ…υΟς | ΙψΗφΖΰΈώ | ΝΣœΒΈ“Ο« | Άχ’ΨΒΊΆΦ | ”―«ιΝ¥Ϋ” | ≤ΜΝΦ–≈œΔΨΌ±®ΘΚtousu#ccepi.cn(«κΫΪ#ΜΜ≥…@) |

| Copyright © 2012-2018 ccepi.cn. All Rights Reserved ÷– ”≤ΤΨ≠Άχ Αφ»®Υυ”– |

|

| Ψ©ICP±Η05004402Κ≈-7 |